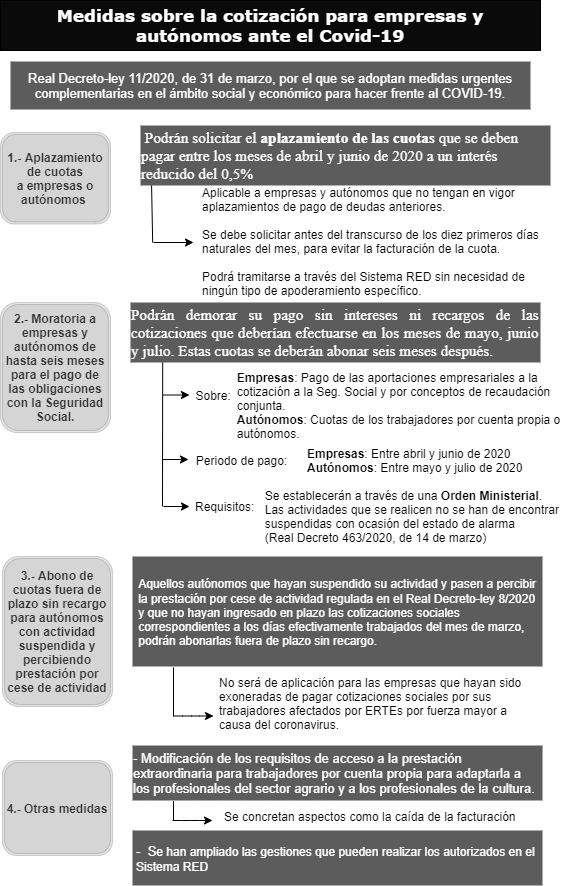

Mediante el tercer paquete de mediadas para paliar el impacto del coronacirus covid-19, el Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, fija una serie de medidas para flexibilizar los aplazamientos de las cuotas de la Seguridad Social a empresas y autónomos:

- Se habilita a la Tesorería General de la Seguridad Social a la concesión de forma excepcional de moratorias en el pago de las cotizaciones sociales atendiendo a excepcionales circunstancias, en los casos y condiciones que se determinen mediante Orden Ministerial. El periodo de devengo en el caso de empresas sería el comprendido entre abril y junio de 2020, mientras que en el caso de los autónomos sería el comprendido entre mayo y julio de 2020 (moratoria de pago de seis meses sin recargos ni intereses).

- Si no se tuviera derecho a moratoria, se permite que las empresas y autónomos que no tengan en vigor aplazamientos de pago de deudas con la Seguridad Social puedan solicitar el aplazamiento del pago de sus deudas con la Seguridad Social, que deban ingresar entre los meses de abril y junio de 2020, con una rebaja sustancial del tipo de interés exigido que se fija en el 0,5%.

- Los autónomos cuya actividad quedó suspendida por el decreto de alarma no tendrán recargos si pagan las cuotas previas fuera de plazo.

- Se flexibiliza la percepción de la prestación extraordinaria por cese de actividad para los profesionales del campo y de la cultura.

Del mismo modo, con el objeto de simplificar la tramitación de las distintas medidas establecidas en el ámbito de cotización y recaudación de cuotas de la Seguridad Social como consecuencia del actual estado de alarma, la TGSS ha publicado una guía con recomendaciones básicas para la comunicación de moratorias, aplazamientos, ERTEs, reducciones de jornada y otros aspectos relacionados con el impacto del coronavirus covid-19 en el ámbito laboral:

1.- Moratorias en el pago de las cuotas de la Seguridad Social.

Únicamente se pueden solicitar a través del Sistema RED.

Las solicitudes que se presenten a través de cualquier otra vía –Registro Electrónico de la Sede Electrónica de la Seguridad Social, CASIA,..- no surtirán efectos de ningún tipo.

El servicio de solicitud de las moratorias en el Sistema RED se abrirá el próximo 1 de mayo de 2020, y permanecerá abierto hasta el próximo 10 de mayo. Posteriormente se abrirá los días comprendidos entre 1 y 10 de junio y 1 y 10 de julio.

Se debe presentar una solicitud de moratoria por cada CCC, a diferencia de las solicitudes de aplazamiento para las que sólo debe presentarse una solicitud por empresa.

La liquidación de cuotas se debe presentar y gestionar conforme a los plazos y procedimientos habituales. La falta de presentación dejará sin efecto la moratoria solicitada.

Si se trata de una empresa cuyo titular sea un trabajador autónomo, y se desee solicitar la moratoria tanto de las cuotas de los trabajadores por cuenta ajena como del empresario como trabajador autónomo, se debe presentar una solicitud de moratoria por cada uno de los CCC y otra solicitud respecto del trabajador autónomo.

Si se solicita la moratoria respecto de un período de liquidación concreto no se puede solicitar el aplazamiento de cuotas del mismo mes. En el caso de que se solicite simultáneamente moratoria y aplazamiento por el mismo mes, la solicitud de aplazamiento no tendrá efecto alguno.

Próximamente se publicará la Orden de desarrollo de esta medida donde figurarán los requisitos y condiciones para el acceso a la moratoria.

2.- Aplazamientos de cuotas.

Únicamente se pueden solicitar a través del Registro Electrónico de la Sede Electrónica.

Las solicitudes que se presenten a través de cualquier otra vía –CASIA,..- no surtirán efectos de ningún tipo.

Las solicitudes de aplazamiento en el pago de cuotas que se presenten a través del Registro Electrónico de la Sede Electrónica en días distintos a los

comprendidos en los períodos que se indican a continuación, se considerarán solicitudes de aplazamientos ordinarias a las que no resultará de aplicación el tipo de interés del 0.5%. A estas solicitudes se les aplicará el tipo de interés ordinario.

Los días en los que se pueden pedir los aplazamientos de cuotas con tipo de interés del 0.5% serán los siguientes: 1 a 10 de mayo, y 1 a 10 de junio, respecto de las cuotas cuyo ingreso se deba producir en esos meses.

También se considerarán solicitudes de aplazamiento ordinarias las que formulen empresas que ya tuvieran otro aplazamiento en vigor anterior a los meses en los que se extiende esta medida.

Si se solicita entre el 1 al 10 de mayo, o entre el 1 al 10 de junio, simultáneamente moratoria y aplazamiento en el pago de cuotas, la solicitud de aplazamiento no tendrá efecto alguno.

Únicamente se debe presentar una solicitud de aplazamiento en el pago de cuotas por empresa (por NIF). No se debe presentar una solicitud por cada uno de los CCC que tenga la empresa.

Si se trata de una empresa cuyo titular sea un trabajador autónomo, y se desee solicitar el aplazamiento de cuotas tanto de las cuotas de los trabajadores por cuenta ajena como del empresario como trabajador autónomo, se debe presentar una solicitud de aplazamiento por la totalidad de los CCC y otra solicitud respecto del trabajador autónomo.

Respecto de las empresas, si se ha solicitado un aplazamiento COVID y se ha confirmado la liquidación de cuotas con la modalidad de cargo en cuenta (figura en el recibo de liquidación emitido), con el objeto de que el importe de la liquidación no sea remitido a la entidad financiera para su cargo en la cuenta bancaria informada, deberá proceder a modificar, antes del día 22 del mes, dicha modalidad de pago a través del servicio “Cambio de Modalidad de Pago” de la Oficina Virtual del Sistema RED.

Respecto de los trabajadores por cuenta propia que han solicitado aplazamiento COVID, no se cargarán en cuenta las cuotas correspondientes al mes ni, en su caso, las liquidaciones complementarias de meses anteriores que tuviesen ese mes como plazo reglamentario de ingreso de cuotas.

Los meses incluidos en la solicitud del aplazamiento no figurarán como deuda en los certificados de estar al corriente en el cumplimiento de las obligaciones con las Seguridad Social que se expidan después de presentar la solicitud de aplazamiento.

Una vez concedido el aplazamiento no se aplicará recargo por el tiempo de trámite de aplazamiento.

NOVEDADES

– Real Decreto-ley 13/2020, de 7 de abril: Se modifica el Real Decreto-ley 11/2020, de 31 de marzo, referente a la moratoria de las cuotas para empresas y autónomos, para incluir algunas puntualizaciones: La moratoria, en los casos que sea concedida, únicamente afectará a las aportaciones empresariales en la cotización a la Seguridad Social y por conceptos de recaudación conjunta, así como a las cuotas de los trabajadores por cuenta propia o autónomos.

– Desde el 10 de abril de 2020, se eleva el umbral de las cuantías de las deudas aplazables por debajo de las cuales no será exigible la constitución de garantías para asegurar los aplazamientos: Mediante Resolución de 6 de abril de 2020, la TGSS modifica las cuantías en materia de aplazamientos en el pago de deudas con la Seguridad Social, fijadas en la Resolución de 16 de julio de 2004, sobre determinación de funciones en materia de gestión recaudatoria de la Seguridad Social; y en el Reglamento General de Recaudación de la Seguridad Social, aprobado por el Real Decreto 1415/2004, de 11 de junio.

- En el supuesto previsto en el art. 33.4.b) del Reglamento general de recaudación de la Seguridad Social (Real Decreto 1415/2004, de 11 de junio), no será necesaria la constitución de garantías para asegurar el cumplimiento del aplazamiento en el pago de deudas con la Seguridad Social cuando el total de la deuda aplazable sea igual o inferior a 150.000 € [con anterioridad el límite se situaba en 30.000 euros] o cuando, siendo la deuda aplazable inferior a 250.000 € [con anterioridad el límite se situaba en 90.000 euros], se acuerde que se ingrese al menos un tercio de esta última antes de que hayan transcurrido diez días desde la notificación de la concesión y el resto en los dos años siguientes.

- Igualmente, se reorganizan los Órganos competentes para la concesión de aplazamientos en el pago de las deudas con la Seguridad Social los órganos y unidades que a continuación se relacionan, en función de la cuantía de la deuda aplazable.

– Real Decreto-ley 15/2020, de 21 de abril: Se modifica nuevamente el Real Decreto-ley 11/2020, de 31 de marzo, con las siguientes especificaciones: (Ampliar en: El aplazamiento de deudas con la Seguridad Social de empresas y autónomos será incompatible con la moratoria de cotizaciones)

a) El aplazamiento se concederá mediante una única resolución, con independencia de los meses que comprenda, se amortizará mediante pagos mensuales y determinará un plazo de amortización de 4 meses por cada mensualidad solicitada a partir del mes siguiente al que aquella se haya dictado, sin que exceda en total de 12 mensualidades.

b) La solicitud de este aplazamiento determinará la suspensión del procedimiento recaudatorio respecto a las deudas afectadas por el mismo

c) El deudor sea considerado al corriente de sus obligaciones con la Seguridad Social hasta que se dicte la correspondiente resolución.

e) Se declara la incompatibilidad de aplazamiento con la moratoria regulada en el art. 34 Real Decreto-ley 11/2020, de 31 de marzo. Las solicitudes de aplazamiento por periodos respecto de los que también se haya solicitado la citada moratoria se tendrán por no presentadas, si al solicitante se le ha concedido esta última.

{kind=link}

{kind=link}

{kind=link}

{kind=link}